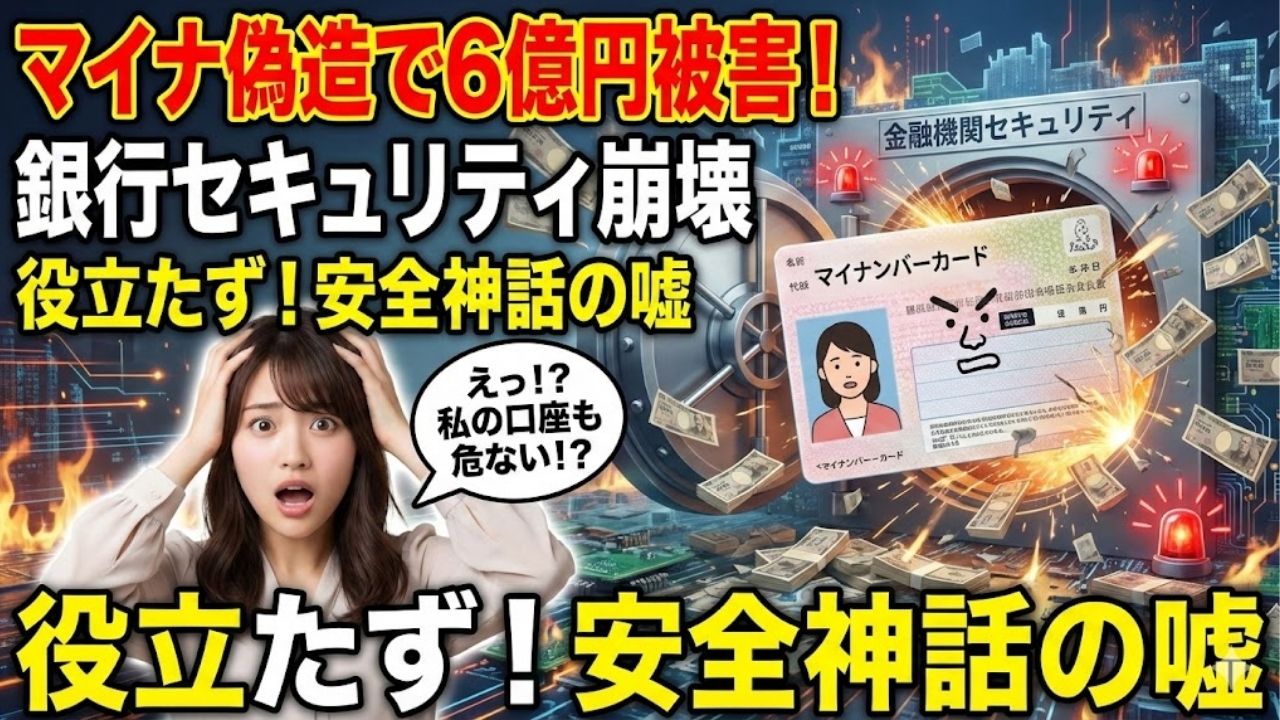

マイナンバーカード偽造で9つの金融機関のセキュリティも役立たず

疑惑とリスクの温床、マイナンバーカード。

なんと168件もの銀行口座を、偽造カードで作成。

9つもの金融機関を軽々と突破し、サラ金にクレカで6億円。

安全安心の触れ込みのはずが、犯罪の温床のマイナカード。

政府が推進する個人情報が、こんなに簡単に突破される恐ろしさ。

中国への個人情報流出も含めると、メリットなくしてリスクだけ。

これでも利権絡みで儲かってる人たちがいるのでしょう。

ぜひ、仲間にして欲しいものです。

偽造マイナカード168枚で銀行口座を開設、金融機関などから6億円詐取した疑い…男4人を逮捕

https://www.yomiuri.co.jp/national/20260128-GYT1T00134/

偽マイナで銀行カード詐取疑い、男ら逮捕 架空の人物つくりあげたか

https://www.asahi.com/articles/ASV1X0163V1XUTIL001M.html

偽造カードが銀行審査を突破する理由

ICチップを読み取らずに、券面の画像送信のみで本人確認を済ませていた仕組みに、重大な欠陥があります。

オンライン本人確認の脆弱性が招く損失

利便性を優先した結果として、精巧な偽造カードを見抜けなかったことが、今回の多額な被害を生む最大の要因となりました。

スマートフォンのアプリで画像を送信するだけのeKYC(オンライン本人確認)は、偽造された券面であっても、印刷の質が高いと審査を通過する恐れがあります。

悪意あるグループは、ホームレスや困窮者の顔写真を利用して、実在しない人物や他人の名義でカードを偽造し、組織的に口座を量産しました。

一度口座が作られてしまうと、そこからクレジットカードが発行され、あなたの知らないところで借金が膨れ上がるリスクがありますよ。

このような被害に遭うと、自分には非がないことを証明するために、膨大な時間と精神的なエネルギーを消耗することになります。

金融機関の確認ミスであったとしても、一度傷ついた信用情報を取り奪すのは、決して容易なことではないのです。

私たちは、システムが「公的書類だから安全だ」と判断していること自体に、リスクが潜んでいるという事実を直視しなければなりません。

便利なサービスほど、裏側には悪用される隙があることを理解しておくことが、不測の事態を避けるための基本ですね。

画像認証に頼らない安全な金融機関の選択

私たちが資産を守るためには、画像送信方式ではなく、ICチップの読み取りを必須としている金融機関を優先して選ぶべきです。

ICチップには高度な暗号化技術が施されており、表面の印刷を似せるだけの偽造カードでは、チップ内の電子情報を正しく認証できません。

2027年にはICチップ読み取りが義務化される予定ですが、それまでの移行期間こそが、犯罪者にとっての「書き入れ時」になる恐れがあります。

現時点でセキュリティ意識が低い銀行に大切な資産を預けておくことは、自らリスクを冒しているのと同じことかもしれませんね。

もし利用中の金融機関が古い認証方式のままであれば、より強固なセキュリティを導入している窓口へ切り替えることも検討してください。

少しの手間を惜しんで被害に遭うよりも、今のうちに安全な環境を整えておくほうが、将来の家計にゆとりを生むための賢い選択です。

以下の表は、一般的な本人確認方式の違いと、それぞれの安全性についてまとめたものです。

自分が利用しているサービスがどの方式を採用しているか、この機会にぜひチェックしてみましょう。

| 本人確認の方式 | 偽造への耐性 | メリット | デメリット(リスク) |

| 画像送信方式 | 低い | 手軽で手続きが早い | 精巧な偽造券面に弱い |

| ICチップ読み取り | 極めて高い | なりすましが困難 | 対応端末が必要になる |

| 対面での確認 | 中程度 | 物理的な厚み等を確認可 | 人為的な見落としの可能性 |

住所変更や更新時の手続きに潜む危険性

マイナンバーカードの住所変更や更新のタイミングで、個人情報が漏洩したり、悪意ある第三者に情報を盗み取られたりする隙が生まれます。

特に、自治体の窓口以外で安易にカードを提示したり、コピーを渡したりする行為は、偽造の材料を与えることになりかねません。

今回の事件でも、生活困窮者が報酬と引き換えに顔写真を提供し、それが犯罪のインフラとして利用されたことが分かっています。

どれだけ制度が整っても、個人の情報管理が甘ければ、そこから綻びが生じて大切な生活が脅かされることになるのです。

情報の管理を疎かにすることは、将来的に銀行融資が受けられなくなったり、身に覚えのない請求に追われたりする引き金になります。

「自分だけは大丈夫」という根拠のない自信を捨てて、カードの扱いには細心の注意を払うことが求められますよ。

まずは、カードの裏面にあるマイナンバーを他人に絶対に見せないこと、そして不要なコピーを保管させないことを徹底しましょう。

日頃の小さな警戒心が、何百万円もの損害を防ぐための、最も強力なバリアになりますね。

不正口座開設による二次被害の防ぎ方

知らぬ間に自分の名義が悪用される事態を避けるには、信用情報の定期的な確認が欠かせません。

名義貸しが人生を破壊する深刻な不利益

軽い気持ちで顔写真を提供したり、名義を貸したりする行為は、刑事罰の対象になるだけでなく、社会的な信用を完全に失うことになります。

一度「犯罪に加担した」という記録が残れば、正当な職業に就くことが困難になり、日常生活のあらゆる場面で制限を受ける恐れがあります。

今回の事件で逮捕された者たちのように、組織的な詐欺に利用されると、被害額が巨額になるため、賠償責任も到底負いきれるものではありません。

「週に1万円もらえる」といった甘い誘惑の裏側には、残りの人生をすべて台無しにするほどの巨大な落とし穴が待っていますよ。

また、直接的に加担していなくても、情報が漏洩して勝手に名義を使われてしまった場合、その事実を証明するまで口座が凍結されることもあります。

生活費が引き出せなくなる不便さは、単なる金銭的損失以上のストレスとなり、家庭生活を崩壊させる要因にもなり得ます。

私たちは、自分の名前という「無形の資産」がいかに価値があり、かつ壊れやすいものであるかを再認識しなければなりません。

一度失った信頼を回復させるには、失うときにかかった時間の何百倍もの努力が必要になるのですね。

信用情報機関への開示請求と利用停止手続

身に覚えのないクレジットカードの発行やローンの契約を防ぐために、信用情報機関へ情報の開示請求を行うことは非常に有効な手段です。

日本にはJICCやCICといった機関があり、自分の名義でどのような契約がなされているかを、千円程度の費用で確認できます。

もし不審な履歴を見つけた場合は、即座に「本人申告制度」を利用して、第三者による悪用を防ぐための手続きを取ってください。

この手続きを行うことで、金融機関が審査を行う際に「なりすましの疑いがある」という警告が表示されるようになり、不正契約を未然に防げます。

定期的なチェックを怠ると、被害が発覚したときには既に手遅れで、給与の差し押さえなどの強制執行が始まっているかもしれません。

そうした最悪の事態を避けるためには、半年に一度程度のペースで、自分の健康診断のように信用情報を確認する習慣を持ちましょう。

以下は、不審な兆候を感じた際に確認すべき項目のチェックリストです。

- 身に覚えのない督促状やハガキが届いていないか

- 信用情報機関の登録内容に知らない契約が含まれていないか

- マイナポータルのログイン履歴に不審なアクセスがないか

- 自分の銀行口座から心当たりのない少額の引き落としがないか

- クレジットカードの利用明細に不明な店舗名が載っていないか

カード紛失時に真っ先に行うべき初動対応

マイナンバーカードを紛失したり、盗まれたりしたことに気づいたら、一刻も早く「マイナンバーカードコールセンター」へ電話してください。

24時間365日体制で受け付けており、即座にカードの機能を一時停止することで、第三者による悪用を物理的に遮断できます。

「家の中にあるはずだ」と楽観視して探している間に、カードの情報がスキミングされたり、偽造の元データにされたりする恐れがあります。

まずは機能を止める、その後にじっくり探すという順序を徹底することが、被害を最小限に抑えるための鉄則ですよ。

機能を停止した後は、警察へ遺失届を提出し、受理番号を控えておくことが、後のトラブルで自分が被害者であることを証明する証拠になります。

この初動が遅れると、悪用された際の責任を一部問われる可能性もあり、法的な保護を受けるのが難しくなるかもしれません。

大切なのは「もしもの時」の連絡先を、スマートフォンの連絡帳や手帳に、あらかじめ登録しておくという準備の姿勢です。

慌てている時には正しい判断ができないものですが、準備さえあれば、冷静に最善の行動を取ることができるはずですからね。

セキュリティ法改正への賢い備え方

2027年の法改正を待たず、今すぐICチップによる公的個人認証サービスを活用する意識が必要です。

制度の過信が招く取り返しのつかないミス

「国が推進している制度だから絶対に安全だ」という過信は、情報リテラシーにおいて最も危険な考え方の一つです。

どのような優れたシステムであっても、必ず運用上の隙や技術的な限界があり、そこを突く犯罪者は常に新しい手口を開発しています。

今回の6億円被害も、制度の導入初期における「画像送信方式」の脆弱性を、犯行グループが確信犯的に利用した結果として起こりました。

制度が成熟するまでの間は、利用者である私たち自身が、システムの不完全さを補うような慎重さを持つ必要がありますよ。

国や銀行が対策を講じるのを待っているだけでは、変化の速いサイバー犯罪のスピードに追いつくことはできません。

自分たちの資産を人任せにせず、常に最新のニュースにアンテナを張り、自己防衛のレベルを高めていく努力を怠らないようにしましょう。

無知であることは、犯罪者にとって「格好の標的」であることを意味し、その代償はあまりにも大きくつくことになります。

賢い消費者として、制度のメリットだけでなく、リスクの部分も正しく受け入れることが、真の安心感を手に入れる鍵となるのです。

マイナポータルでのログイン履歴確認習慣

マイナンバーカードの利用状況を可視化できる「マイナポータル」を活用し、不審なアクセスがないかを日常的に確認しましょう。

マイナポータルでは、自分のカードがいつ、どの機関で本人確認に使われたかという履歴を、すべて閲覧することが可能です。

もし自分が操作していない時間帯に履歴が残っていれば、それはカードの情報がどこかで漏洩し、悪用されている決定的な証拠となります。

早期に異常を発見できれば、被害が拡大する前にカードの再発行や口座の利用停止といった、迅速な対策を打つことができますよ。

反対に、一度もログインしたことがないという状態は、裏口が空いていることに気づかないまま生活しているのと同じで、大変恐ろしいことです。

月に一度、スマートフォンのカレンダーに「マイナチェックの日」と登録して、5分程度の確認時間を設けるだけで、安全性は格段に向上します。

便利なデジタルツールは、使いこなせば強力な守りになりますが、放置すれば攻撃の足がかりを与えてしまう諸刃の剣です。

今の自分にできる最小限の努力で、最大限の防御効果を得るために、まずはマイナポータルの設定を見直してみることをお勧めします。

最新のセキュリティ技術を正しく使う手順

偽造リスクを回避するためには、オンライン手続きにおいて「公的個人認証サービス(JPKI)」を利用する習慣を身につけましょう。

これは、カードのICチップ内に格納された電子証明書を読み取ることで、本人であることを確実かつ安全に証明する仕組みです。

具体的には、カードをスマートフォンにかざしてパスワードを入力する操作が必要になりますが、これが偽造カードを排除する最強の防壁となります。

画像を送るだけの簡便な方法に比べて少し手間はかかりますが、その数秒の手間が、あなたの数年分の貯蓄を守ることにつながるのです。

新しい技術を「面倒だ」と避けるのではなく、なぜその手順が必要なのかという理由を理解し、正しく使いこなすことが重要ですね。

今後、金融機関だけでなく行政手続きもこの方式が主流になりますので、今のうちに操作に慣れておくことは、将来の混乱を防ぐ準備にもなります。

安全なデジタル社会を生き抜くためには、私たち一人ひとりが「セキュリティの主役」であるという意識を持つことが欠かせません。

最後に、今日からできる安全な活用のための手順を整理しましたので、ぜひ実行に移してみてください。

- マイナポータルアプリをインストールし、ログイン履歴を確認する

- オンラインバンクの認証設定を、画像送信からIC読み取り方式へ変更する

- パスワードを誕生日などの推測されやすいものから、複雑なものへ更新する

- カードの保管場所を決め、持ち歩く際は紛失防止タグなどを活用する

- 不審なメールやSMSに含まれるリンクから、マイナンバー情報を入力しない こうした一連の行動を習慣化することで、偽造カードによる犯罪の脅威から、大切な家族と資産をしっかりと守り抜くことができるでしょう。不安を感じるニュースが多い世の中ですが、正しい知識と備えさえあれば、私たちはより心穏やかに、デジタルの恩恵を享受できるはずですよ。

ここまでガッツリとやれば、かなり個人情報は守れるはず。

でも考えてみれば、そもそもマイナンバーに個人情報を集めなければ発生しないリスク。

メリットに対してのデメリット、リスク、コストが比較にならなすぎ。

現実的には個人情報を寄せないというのが、個人ができる防衛手段でしょうね。