新NISAで給料を3倍アップ!

コロナと同様に、メディアも素人を養分とする記事を出しますねw

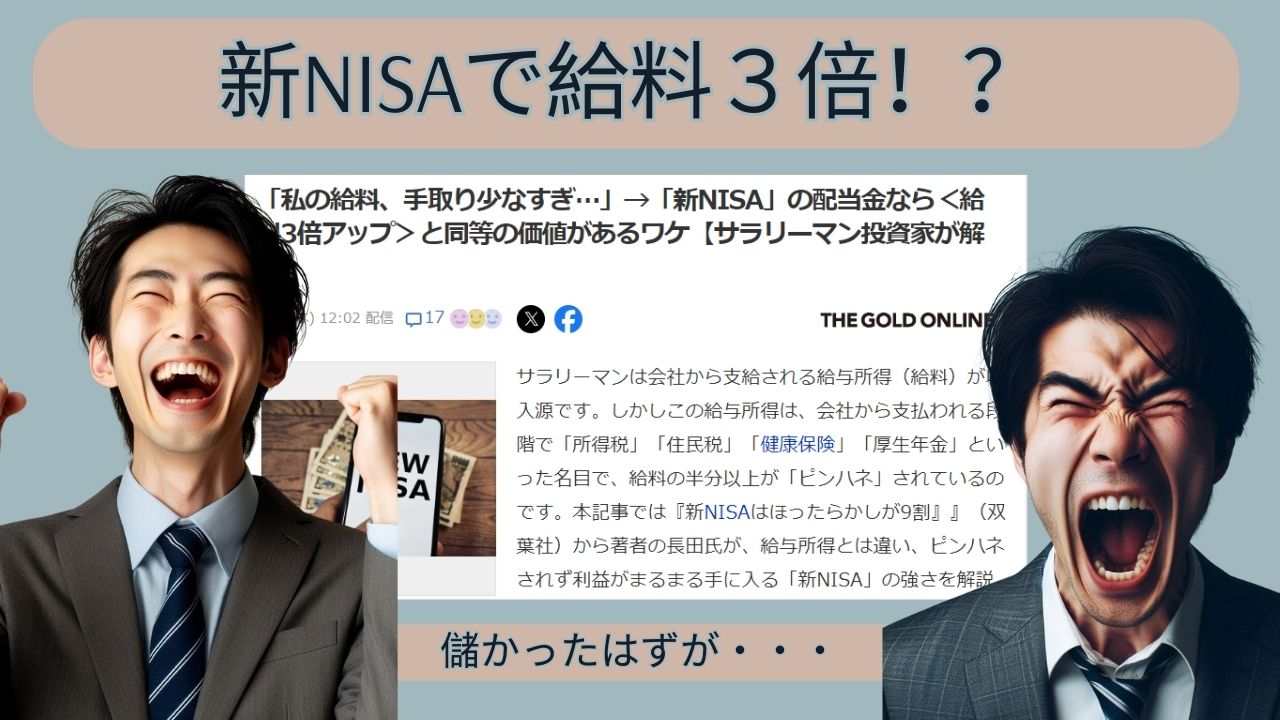

今の給料が安くても、新NISAなら3倍にできる。的な。

世界経済の動きを見れば、アメリカの株なんてピンを抜いた手榴弾。

それでも若ければ、授業料としてアリだとはおもいますけどね。

もうしばらくは新NISAで海外株を購入させる記事が増えるはず。

実際には増える人もいるでしょうからね。

でも問題は、撤収ライン。

20年所持する気持ちならいいけど、アメリカが20年もつか・・・

まぁ株式投資は私も素人なんでわかりません。

ただ政府やメディアがプッシュすることって、ロクなものがないですからね。

金の現物なんてほうが良いと思うけど・・・

「私の給料、手取り少なすぎ…」→「新NISA」の配当金なら<給料3倍アップ>と同等の価値があるワケ【サラリーマン投資家が解説】

Yahoo!ニュース

Yahoo!ニュースは、新聞・通信社が配信するニュースのほか、映像、雑誌や個人の書き手が執筆する記事など多種多様なニュースを掲載しています。

news.yahoo.co.jp

サラリーマンは会社から支給される給与所得(給料)が収入源です。しかしこの給与所得は、会社から支払われる段階で「所得税」「住民税」「健康保険」「厚生年金」といった名目で、給料の半分以上が「ピンハネ」されているのです。本記事では『新NISAはほったらかしが9割』』(双葉社)から著者の長田氏が、給与所得とは違い、ピンハネされず利益がまるまる手に入る「新NISA」の強さを解説します。

ヤフコメをAIまとめ

解説: 記事では「ピンはね」という言葉を使って会社を批判しているが、これは誤解を招く表現である。会社は税金を徴収しているだけで、それを「ピンはね」と呼ぶのは適切ではない。むしろ、厚生年金などの社会保障費の一部は会社が負担している。

ポイント2: 給与控除の過大評価

- 解説: 記事では、給与は50~70%も控除されると主張しているが、これは誤りである。実際には、給与所得控除や社会保険料控除が適用された後の所得が課税対象となるため、手取りは年収の30~40%程度に留まる。

ポイント3: 日本人の賃金水準

- 解説: 記事では、日本の賃金水準が低いと主張している。これは一部正しいが、日本は依然として世界的に見て比較的高い賃金水準を維持しており、2022年のOECD平均を上回っている。

ポイント4: NISAの過大評価

- 解説: 記事では、NISAへの投資を強く推奨しているが、これは過大評価である。NISAは非課税口座だが、運用益や配当に対する税金は依然として適用されるため、過剰な期待を寄せてはいけない。

ポイント5: 「ピンハネ」という言葉の誤用

- 解説: 記事では、給与から控除される税金や社会保険料を「ピンハネ」と呼んでいるが、これは誤用である。これらの控除は、必要な公共サービスや社会保障制度に資金を提供するために使用される。

ポイント6: 年収1000万円の手取りの計算ミス

- 解説: 記事では、年収1000万円の手取りを700万円強と見積もっているが、これは計算ミスである。正しい手取りは約800万円となる。所得税は、課税所得の区分ごとに異なる税率で適用されるため、記事の主張は誤りである。